Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre se terminant le septembre 30, 2019

Rapport financier trimestriel pour le trimestre se terminant le 30 septembre 2019 (Téléchargez la version PDF) (697.47 Ko)

Si vous avez besoin d'aide pour accéder aux formats suppléants, tels que PDF visitez la section d'aide sur les formats suppléants.

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Présentation

Le présent rapport trimestriel a été élaboré par la direction conformément à l'article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en se reportant au Budget principal des dépenses ainsi qu'avec le Budget 2019.

Pour bâtir le Canada du XXIe siècle, il est essentiel d'établir un plan d'infrastructure stratégique et collaboratif à long terme qui permet de bâtir des collectivités économiquement dynamiques, planifiées de façon stratégique, durables et inclusives. Infrastructure Canada (INFC) travaille en étroite collaboration avec tous les niveaux de gouvernement et d'autres partenaires afin de permettre de procéder à des investissements dans l'infrastructure sociale, l'infrastructure verte, le transport en commun et d'autres infrastructures publiques de base, ainsi que dans les infrastructures de commerce et de transport.

De plus amples renseignements sur le mandat, les responsabilités et les programmes d'INFC sont accessibles sur la page des Dépenses budgétaires d'Infrastructure Canada 2019-2020.

Méthode de présentation

Le présent rapport trimestriel a été préparé par la direction selon une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport présente les autorisations de dépenser d'INFC accordées par le Parlement et utilisées par l'organisme, de manière cohérente avec le Budget principal des dépenses et le Budget supplémentaire des dépenses pour l'exercice financier 2019-2020. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées par l'entremise de Lois de crédits, sous forme de limites annuelles, ou par l'entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

INFC utilise la méthode de comptabilité d'exercice intégrale pour l'établissement et la présentation de ses états financiers ministériels annuels dans le cadre du processus de présentation de rapports sur le rendement du Ministère. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d'une comptabilité axée sur les dépenses.

Par le passé, INFC a travaillé en collaboration avec d'autres ministères et organismes fédéraux pour exécuter certains de ses programmes de paiements de transfert (on appelle ces ministères et organismes les partenaires d'exécution fédéraux).

Au cours du premier trimestre de 2019-2020, le seul partenaire d'exécution fédéral pour certains programmes en cours d'élimination était Transports Canada.

Il convient de souligner que le présent rapport trimestriel n'a fait l'objet d'aucune vérification ni aucun examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section souligne les éléments importants qui ont contribué au changement des ressources pouvant être utilisées entre 2018-2019 et 2019-2020, ainsi que des dépenses réelles entre le 30 septembre 2018 et le 30 septembre 2019.

Autorisations

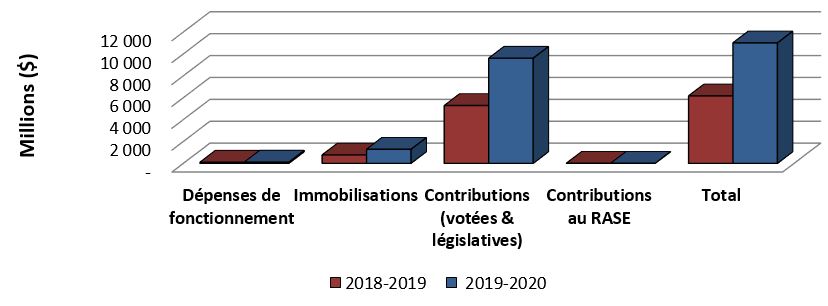

Graphique 1: Comparaison des autorisations disponibles au 30 septembre 2018 et au 30 septembre 2019.

Description textuelle du graphique 1

Diagramme à barres présentant la comparaison des autorisations disponibles au 30 septembre 2018 et au 30 septembre 2019.

- Les autorisations de dépenses de fonctionnement disponibles au T2 de 2019-2020 étaient de 112,9 millions de dollars, comparativement à 103,4 millions au T2 de 2018-2019.

- Les autorisations de dépenses d'immobilisation disponibles au T2 de 2019-2020 étaient de 1,282 milliard de dollars, comparativement à 767,0 millions au T2 de 2018-2019.

- Les autorisations au titre des contributions (votées et législatives) disponibles au T2 de 2019-2020 étaient de 9,605 milliards de dollars, comparativement à 5,282 milliards au T2 de 2018-2019.

- Les autorisations relatives aux cotisations au Régime d'avantages sociaux des employés disponibles au T2 de 2019-2020 étaient de 6,9 millions de dollars, comparativement à 7,8 millions au T2 de 2018-2019.

- Le total des autorisations pouvant être utilisées au T2 de 2019-2020 était de 11,007 milliards de dollars, comparativement à 6,160 milliards de dollars au T2 de 2018-2019.

Comme indiqué dans l'État des autorisations, le total des autorisations disponibles d'INFC pour 2019-2020 était de 11,007 milliards de dollars à la fin du deuxième trimestre (T2) et représentait une augmentation de 4,847 milliards de dollars comparativement au même trimestre l'année précédente.

Cette augmentation est résumée dans le tableau ci-dessous :

| Autorisations disponibles | Augmentation (diminution) par rapport à l’exercice précédent à ce jour (en milliers de dollars) |

% du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Fonctionnement | 9 454 | 9,1 % |

| Immobilisations | 515 411 | 67,2 % |

| Contributions (votées et législatives) | 4 322 594 | 81,8 % |

| Contributions prévues par la loi au Régime d'avantages sociaux des employés | (895) | (11,5) % |

La source des changements significatifs d'une année à l'autre est résumée comme suit :

- Fonctionnement – l'augmentation résulte de l'entrée du nouveau pont Champlain dans la phase d'exploitation, d'entretien et de remise en état et des dépenses d'opération qui en résultent et qui seront payées au partenaire privé.

- Immobilisations – l'augmentation est liée aux paiements d'étape prévus au cours de l'exercice 2019-2020 pour le projet de corridor du nouveau pont Champlain.

- Contributions (votées et législatives) – le financement pour contributions a augmenté pour certains programmes, dont le volet Grandes Infrastructures, le Plan investir dans le Canada, les Projets nationaux et régionaux et le Fonds pour l'infrastructure de transport en commun. L'augmentation est également due au financement statutaire supplémentaire, annoncé dans le cadre du budget 2019, pour le Fonds de la taxe sur l'essence et le programme de gestion des actifs municipaux.

- Contributions prévues par la loi au Régime d'avantages sociaux des employés – Pour 2019-20, le Budget principal des dépenses prévoyait des dépenses en personnel moins élevées que ce qui était prévu à l'exercice précédent, résultant en des contributions moins élevées. Par contre, INFC prévoit recevoir du financement additionnel par l'entremise des Budgets supplémentaires des dépenses ce qui alignera les dépenses en personnel avec les autorités. Les contributions au Régime d'avantages sociaux des employés seront conséquemment ajustées.

Analyse des dépenses

Les dépenses budgétaires à la fin du T2 sont de 4,610 milliards de dollars, comparativement au 1,714 milliard de dollars rapportés pour la même période en 2018-2019, ce qui indique une augmentation de 169,0 % entre les T2 des deux années. La source de cette hausse relative est illustrée dans les tables, les graphiques et l'analyse ci-dessous.

Graphique 2: Comparaison des dépenses totales cumulatives au 31 décembre 2018 et au 31 décembre 2019

Description textuelle du graphique 2

Diagramme à barres présentant la comparaison des dépenses totales utilisées depuis le début de l'exercice au 30 septembre 2018 et au 30 septembre 2019.

- Les autorisations utilisées pour le fonctionnement au T2 de 2019-2020 étaient de 48,2 millions de dollars, comparativement à 41,1 millions au T2 de 2018-2019.

- Les autorisations de dépenses d'immobilisation utilisées au T2 de 2019-2020 étaient de 668,3 millions de dollars, comparativement à 61,5 millions au T2 de 2018-2019.

- Les autorisations utilisées pour les contributions (votées et législatives) au T2 de 2019-2020 étaient de 3,890 milliards de dollars, comparativement à 1,607 milliard au T2 de 2018-2019.

- Les autorisations utilisées pour les cotisations au Régime d'avantages sociaux des employés étaient de 3,4 millions de dollars au T2 de 2019-2020, comparativement à 3,9 millions au T2 de 2018-2019.

- Les dépenses budgétaires totales cumulatives étaient de 4,610 milliards de dollars à la fin du T2 de 2019-2020, comparativement à 1,714 milliard de dollars à la fin du T2 de 2018-2019.

Autorisations |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

% du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Fonctionnement | 7 137 | 17,4 % |

| Immobilisations | 606 800 | 985,9% |

| Contributions (votées et législatives) | 2 283 068 | 142,0 % |

| Contributions prévues par la loi au Régime d'avantages sociaux des employés | (447) | (11,5) % |

La source des changements significatifs d’une année à l’autre est résumée comme suit :

- Fonctionnement et immobilisations – détails fournis plus tard dans le rapport, par article courant.

- Contributions (votées et législatives) – détails par programme ci-dessous.

- Contributions prévues par la loi au Régime d'avantages sociaux des employés – Pour 2019-20, le Budget principal des dépenses prévoyait des dépenses en personnel moins élevées que ce qui était prévu à l'exercice précédent, résultant en des contributions moins élevées. Par contre, INFC prévoit recevoir du financement additionnel par l'entremise des Budgets supplémentaires des dépenses ce qui alignera les dépenses en personnel avec les autorités. Les contributions au Régime d'avantages sociaux des employés seront conséquemment ajustées.

Graphique 3: Comparaison des autorisations utilisées pour les contributions au 30 septembre 2018 et au 30 septembre 2019

Description textuelle du Graphique 3

Diagramme à barres présentant la comparaison des autorisations utilisées pour les contributions (votées et législatives) au cours du trimestre, ainsi que depuis le début de chaque exercice, au 30 septembre 2018 et au 30 septembre 2019.

- Les contributions (votées et législatives) portées aux dépenses durant le trimestre étaient de 3,600 milliards de dollars au T2 de 2019-2020, comparativement à 1,403 milliard au T2 de 2018-2019.

- Les contributions (votées et législatives) cumulatives portées aux dépenses à la fin du T2 de 2019-2020 étaient de 3,890 milliards de dollars, comparativement à 1,607 milliards à la fin du T2 de 2018-2019.

Les changements significatifs d'une année à l'autre dans les dépenses liées aux contributions entre septembre 2018 et septembre 2019 sont les suivants :

| Fonds affectés aux programmes | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

% du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Fonds sur la taxe sur l'essence (FTE) | 2 169 456 | 200,0% |

| Fonds Chantiers Canada - volet Grandes infrastructures (FCC-VGI) | 67 521 | 108,0% |

| Fonds de gestion des actifs (FGA) | 42 365 | 240,0% |

| Fonds pour le P3 Canada (FP3C) | 35 109 | 261,0% |

| Initiative de revitalisation du secteur riverain de Toronto (IRSRT)* | 14 564 | N/A |

| Fonds pour l'infrastructure verte (FIV) | (9 589) | (34,0%) |

| Fonds pour l'eau potable et le traitement des eaux usées (FEPTEU) | (12 743) | (12,0%) |

| Renforcement de la capacité pour les défis liés aux changements climatiques (RCDLCC) | (13 768) | (64,0%) |

| Fonds pour les infrastructures du transport en commun (FITC) | (18 807) | (23,0%) |

* Aucune dépense n'a été faite au T2 de 2018-19

La source des changements significatifs d'une année à l'autre est résumée comme suit :

- FTE – L'augmentation est due au financement statutaire supplémentaire annoncé dans le cadre du budget 2019.

- FCC-VGI – Le nombre de réclamations a augmenté en 2019-2020, en raison d'importants projets en cours.

- FGA – Ce programme a reçu 60 millions de dollars pour renouveler son engagement, qui ont été complètement dépensé en 2019-2020.

- FP3C – INFC a reçu plus de réclamations au T2 2019-2020 comparativement à la même période de l'exercice précédent.

- IRSRT – Il n'y a eu aucune réclamation au T2 2018-2019.

- FIV – Les prévisions sont nettement moindres pour cet exercice et les dépenses sont donc moins élevées.

- FEPTEU – Les prévisions sont inférieures à celles de l'exercice dernier et les dépenses sont légèrement inférieures.

- RCDLCC – INFC a reçu beaucoup moins de réclamations jusqu'à présent. Celles-ci devraient augmenter au cours du deuxième semestre de 2019-2020.

- FITC – INFC a reçu moins de réclamations jusqu'à présent. Celles-ci devraient augmenter au cours du deuxième semestre de 2019-2020.

Dépenses budgétaires ministérielles par article courant

Les dépenses budgétaires ministérielles prévues par article courant sont présentées dans le tableau figurant à la fin du présent rapport. Les dépenses totales cumulatives en 2019-2020 ont augmenté de 2,896 milliards de dollars, comparativement au même trimestre l'année précédente. Le principal facteur était l'augmentation des paiements de transfert tel qu'indiqué ci-haut.

Une analyse des écarts dans les dépenses cumulatives par article courant est présentée cidessous :

| Changements dans les dépenses par article courant | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

% du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Paiements de transfert | 2 283 068 | 142,0% |

| Acquisition de terrains, de bâtiments et ouvrage | 597 259 | 1 053,8% |

| Services professionnels et spéciaux | 11 189 | 53,1% |

| Personnel | 4 685 | 17,9% |

| Services de réparation et d'entretien | 407 | 50,4% |

| Locations | 93 | 18,7% |

| Transports et communications | 86 | 16,8% |

| Acquisition de matériel et d'outillage | 76 | 110,6% |

| Information | 38 | 13,7% |

| Services publics, fournitures et approvisionnements | 25 | 57,0% |

| Autres subventions et paiements | (369) | (96,6%) |

La source des changements significatifs d'une année à l'autre est résumée comme suit :

- Paiements de transfert – les détails ont déjà été fournis.

- Acquisition de terrains, de bâtiments et ouvrage – l'augmentation est attribuable aux paiements au groupe Signature sur le Saint-Laurent pour le projet du corridor du pont Samuel De Champlain.

- Services professionnels et spéciaux – l'augmentation est principalement liée à une augmentation de 5,2 millions de dollars des coûts d'ingénierie ainsi qu'à une augmentation de 3,4 millions de dollars des services immobiliers liés au projet de corridor du pont Samuel De Champlain. Il y'a également une augmentation de 1,2 million de dollars des services juridiques prépayés et une augmentation de 600 milles dollars pour des services partagés en ressources humaines à travers une entente avec SPAC.

- Personnel – l'augmentation est liée à une augmentation du nombre d'employé.

- Autres subventions et paiements – l'augmentation est principalement attribuable à un paiement relié au projet du corridor du pont Samuel De Champlain.

De manière générale, au 30 septembre 2019, INFC a dépensé 41,9 % de ses autorisations totales, comparativement au 27,8 % à la fin de T2 de l'année précédente.

Risques et incertitudes

Dans la plupart des cas, INFC finance des projets par l'entremise d'une entente de contribution ou d'une entente bilatérale intégrée conclu entre le Canada et un gouvernement provincial ou territorial. Les gouvernements des provinces et territoires concluent ensuite leurs propres ententes avec les municipalités, qui sont ultimement responsables de la gestion des projets et de la construction des infrastructures.

La plupart des programmes d'INFC sont conçus de manière à ce que le financement provenant du ministère repose sur les demandes de remboursement. Il est important de noter que les dépenses fédérales ne permettent pas de mesurer avec précision l'activité économique créée par les dépenses d'infrastructure. Lorsque les projets sont approuvés, le travail commence et l'activité économique est générée par les provinces, les territoires (PT) et les municipalités, qui sont responsables de la mise en œuvre des projets et des coûts encourus. Infrastructure Canada ne verse la contribution fédérale que sur demande des partenaires.

Diverses raisons peuvent influer sur le calendrier des demandes de remboursement, ce qui peut contribuer à un écart entre les dépenses prévues et les dépenses réelles. Certains projets, une fois approuvés, entrent rapidement dans la phase de construction tandis que d'autres prévoient des délais de planification plus longs et des processus d'approbation locaux (par exemple, zonage et autorisation). Indépendamment de la durée de la planification ou de la durée de la rupture, les coûts éligibles peuvent être remboursés pendant toute la durée du projet.

INFC encourage les provinces et territoires à présenter leurs réclamations sans tarder pour que les fonds puissent être acheminés comme prévu. L'autorisation parlementaire de dépenser arrive habituellement à échéance à la fin de l'exercice; cependant, pour répondre aux besoins de ses partenaires de projet, INFC modifie le profil de ses autorités au besoin afin que le financement engagé pour des projets spécifiques continue d'être disponible dans les années à venir, au besoin.

INFC collabore avec les provinces et les territoires pour développer une nouvelle approche en matière de paiements de transfert afin de mieux harmoniser les investissements fédéraux avec les activités de construction. INFC a récemment conclu un projet pilote avec trois provinces dans le cadre du programme Investir dans le Canada afin de tester l'efficacité de cette nouvelle approche avant de la généraliser à toutes les provinces et territoires.

Au cours des trois dernières années et demie, le ministère a subi plusieurs transformations. L'arrivée de nouveaux programmes et de nouvelles responsabilités a entraîné des changements structurels pour mieux appuyer le fonctionnement des nouveaux secteurs d'activités, en plus de nécessiter du ministère qu'il fasse appel à des compétences spécialisées pour combler des postes clés. INFC prend des mesures pour attirer et maintenir en poste des employés ayant les compétences et l'expérience nécessaires pour remplir son mandat en constante évolution.

Changements importants concernant le fonctionnement, le personnel et les programmes

Infrastructure Canada continue de croître et d'évoluer. Depuis le dernier rapport financier trimestriel, les changements significatifs suivants ont eu lieu au sein du Ministère:

- Le financement statutaire supplémentaire annoncé dans le cadre du budget 2019 pour le Fonds de la taxe sur l'essence et le programme de gestion des actifs municipaux.

Approbation des cadres supérieurs

Approuvé par :

Original signé par :

Kelly Gillis

Sous-ministre

Date

Original signé par :

Nathalie Bertrand

Dirigeante principale des finances

Date

Signé à Ottawa, Canada

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 30 septembre 2019

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2019-2020

| N/A | Dépenses prévues pour l'exercice se terminant Le 31 mars 2020 |

Dépensées durant le trimestre terminé Le 30 septembre 2019 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 52 917 | 16 431 | 30 838 |

| Transports et communications | 1 440 | 315 | 598 |

| Information | 587 | 162 | 312 |

| Services professionels et spéciaux | 64 143 | 25 927 | 32 277 |

| Location | 2 635 | 305 | 589 |

| Services de réparation et d'entretien | 8 602 | 885 | 1 216 |

| Services publics, fournitures et approvisionnements | 254 | 47 | 69 |

| Acquisition de terrains, de bâtiments et ouvrages | 1 261 766 | 653 933 | 653 933 |

| Acquisition de matériel et d'outillage | 427 | 122 | 145 |

| Paiements de transfert | 9 604 694 | 3 599 641 | 3 890 401 |

| Frais de la dette publique | - | - | - |

| Autres subventions et paiements | 9 409 | 12 | 13 |

| Dépenses budgétaires nettes totales | 11 006 873 | 4 297 780 | 4 610 391 |

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2018-2019

| N/A | Dépenses prévues pour l'exercice se terminant Le 31 mars 2019 |

Dépensées durant le trimestre terminé Le 30 septembre 2018 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 59 067 | 14 230 | 26 152 |

| Transports et communications | 1 463 | 237 | 512 |

| Information | 758 | 141 | 274 |

| Services professionels et spéciaux | 102 327 | 15 589 | 21 088 |

| Location | 3 557 | 229 | 496 |

| Services de réparation et d'entretien | 7 834 | 482 | 808 |

| Services publics, fournitures et approvisionnements | 269 | 23 | 44 |

| Acquisition de terrains, de bâtiments et ouvrages | 700 000 | 41 933 | 56 674 |

| Acquisition de matériel et d'outillage | 2 935 | 39 | 69 |

| Paiements de transfert | 5 282 100 | 1 402 579 | 1 607 333 |

| Frais de la dette publique | - | - | - |

| Autres subventions et paiements | - | 256 | 382 |

| Dépenses budgétaires nettes totales | 6 160 309 | 1 475 738 | 1 713 833 |

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 30 septembre 2019

État des autorisations (non-vérifié)

(en milliers de dollars)

Exercice 2019-2020

| N/A | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020 |

Crédits utilisés pour le trimestre terminé le 30 septembre 2019 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 112 812 | 30 023 | 48 157 |

| Crédit 5 – Dépenses en capital | 1 282 391 | 666 371 | 668 345 |

| Crédit 10 – Subventions et contributions | 5 203 782 | 284 887 | 575 647 |

| Autorisations législatives budgétaires | N/A | N/A | N/A |

| (L) – Contributions aux régimes d'avantages sociaux des employés | 6 887 | 1 722 | 3 444 |

| (L) – Fonds fédéral de la taxe sur l'essence | 4 340 912 | 3 254 754 | 3 254 754 |

| (L) – Programme de gestion des actifs municipaux | 60 000 | 60 000 | 60 000 |

| (L) – Allocation pour automobile et salaire du ministre | 90 | 23 | 45 |

| Autorisations budgétaires totales | 11 006 873 | 4 297 780 | 4 610 391 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 11 006 873 | 4 297 780 | 4 610 391 |

État des autorisations (non-vérifié)

(en milliers de dollars)

Exercice 2018-2019

| N/A | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2019 |

Crédits utilisés pour le trimestre terminé le 30 septembre 2018 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 103 361 | 24 987 | 41 022 |

| Crédit 5 – Dépenses en capital | 766 979 | 46 205 | 61 545 |

| Crédit 10 – Subventions et contributions | 3 111 504 | 317 281 | 522 035 |

| Autorisations législatives budgétaires | N/A | N/A | N/A |

| (L) – Contributions aux régimes d'avantages sociaux des employés | 7 782 | 1 946 | 3 891 |

| (L) – Fonds fédéral de la taxe sur l'essence | 2 170 596 | 1 085 298 | 1 085 298 |

| (L) – Programme de gestion des actifs municipaux | - | - | - |

| (L) – Allocation pour automobile et salaire du ministre | 86 | 21 | 43 |

| Autorisations budgétaires totales | 6 160 309 | 1 475 738 | 1 713 833 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 6 160 309 | 1 475 738 | 1 713 833 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- Dépenses ministérielles budgétaires et état des autorisations (Téléchargez la version PDF) (26.66 Ko)

Si vous avez besoin d'aide pour accéder aux formats suppléant, tels que PDF, PPT et fichiers ZIP, visitez la section d'aide sur les formats suppléant.

- Date de modification :