Bureau de l infrastructure du Canada

Rapport financier trimestriel pour le trimestre se terminant le 30 septembre 2017

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Présentation

Le présent rapport trimestriel a été élaboré par la direction conformément à l'article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en se reportant au Budget principal des dépenses, au Budget supplémentaire des dépenses (A), ainsi qu'avec le Budget 2017.

Pour bâtir le Canada du XXIe siècle, il est essentiel d'établir un plan d'infrastructure stratégique et collaboratif à long terme qui permet de bâtir des collectivités économiquement dynamiques, planifiées de façon stratégique, durables et inclusives. Infrastructure Canada (INFC) travaille en étroite collaboration avec tous les niveaux de gouvernement et d'autres partenaires afin de permettre de procéder à des investissements dans l'infrastructure sociale, l'infrastructure verte, le transport en commun et d'autres infrastructures publiques de base, ainsi que dans les infrastructures de commerce et de transport.

De plus amples renseignements sur le mandat, les responsabilités et les programmes d'INFC sont accessibles sur la page des Dépenses budgétaires d'Infrastructure Canada 2017-2018.

Méthode de présentation

Le présent rapport trimestriel a été préparé par la direction selon une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport présente les autorisations de dépenser d'INFC accordées par le Parlement et utilisées par l'organisme, de manière cohérente avec le Budget principal des dépenses et le Budget supplémentaire des dépenses pour l'exercice 2017-2018. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées par l'entremise de Lois de crédits, sous forme de limites annuelles, ou par l'entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

INFC utilise la méthode de comptabilité d'exercice intégrale pour l'établissement et la présentation de ses états financiers ministériels annuels dans le cadre du processus de présentation de rapports sur le rendement du Ministère. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d'une comptabilité axée sur les dépenses.

Par le passé, INFC a travaillé en collaboration avec d'autres ministères et organismes fédéraux pour exécuter certains de ses programmes de paiements de transfert (on appelle ces ministères et organismes les partenaires d'exécution fédéraux).

Pour certains programmes, le financement est versé sous forme d'avances au partenaire d'exécution fédéral, qui traite ensuite les demandes de règlement soumises par les bénéficiaires finaux au nom d'INFC.

Au cours du premier trimestre de 2017-18, le seul partenaire d'exécutions fédérales pour certains programmes en cours d'élimination était Transports Canada.

Il convient de souligner que le présent rapport trimestriel n'a fait l'objet d'aucune vérification ni aucun examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section souligne les éléments importants qui ont contribué au changement des ressources pouvant être utilisées entre 2016-2017 et 2017-2018, ainsi que des dépenses réelles entre le 30 septembre 2016 et le 30 septembre 2017.

Autorisations

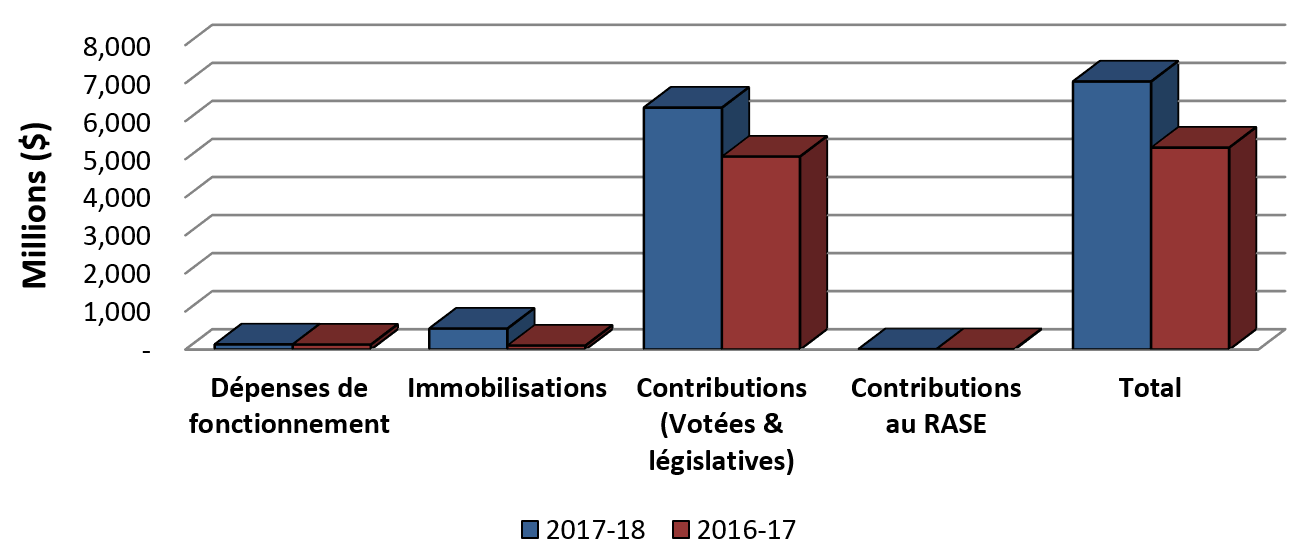

Graphique 1: Comparaison des autorisations disponibles au 30 septembre 2017 et au 30 septembre 2016.

Description textuelle du graphique 1

Diagramme à barres présentant la comparaison des autorisations disponibles au 30 septembre 2017 et au 30 septembre2016.

- Les autorisations de dépenses de fonctionnement disponibles à la fin du T2 de 2017-2018 étaient de 132,5 millions de dollars, comparativement à 127,8 millions à la fin du T2 de 2016-2017.

- Les autorisations de dépenses d'immobilisation disponibles à la fin du T2 de 2017-2018 étaient de 548,2 millions de dollars, comparativement à 101,6 millions à la fin du T2 de 2016-2017.

- Les autorisations au titre des contributions (votées et législatives) disponibles à la fin du T2 de 2017-2018 étaient de 6,355 milliards de dollars, comparativement à 5,068 milliards à la fin du T2 de 2016-2017.

- Les autorisations relatives aux cotisations au Régime d'avantages sociaux des employés à la fin du T2 de 2017-2018 étaient de 6,1 millions de dollars, comparativement à 6,8 millions à la fin du T2 de 2016-2017.

- Le total des autorisations pouvant être utilisées à la fin du T2 de 2017-2018 était de 7,042 milliards de dollars, comparativement à 5,305 milliards de dollars à la fin du T2 de 2016-2017.

Comme on l'a indiqué dans l'État des autorisations, le total des autorisations d'INFC pour 2017-2018 était de 7,042 milliards de dollars à la fin du premier trimestre (T2) et représentait une augmentation de 1,737 milliard de dollars comparativement au même trimestre l'année précédente. Cette augmentation est résumée dans le tableau ci-dessous :

| Autorisations disponibles au 30 septembre 2017 | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) | % du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Contributions (votées et législatives) | 1 286 511 | 25% |

| Immobilisations | 446 649 | 439% |

| Fonctionnement | 4 699 | 4% |

| Contributions prévues par la loi au Régime d'avantages sociaux des employés | (675) | (10%) |

La source du changement d'année en année se résume comme suit:

- Contributions (votées et législatives) – une augmentation en raison d'une hausse des niveaux d'autorisation tels qu'ils sont présentés dans le budget de 2016.

- Immobilisations – une augmentation associée aux niveaux d'autorisation pour le projet de corridor du nouveau pont Champlain, spécifiquement pour un paiement de jalon qui est prévu en 2017-2018.

Analyse des dépenses

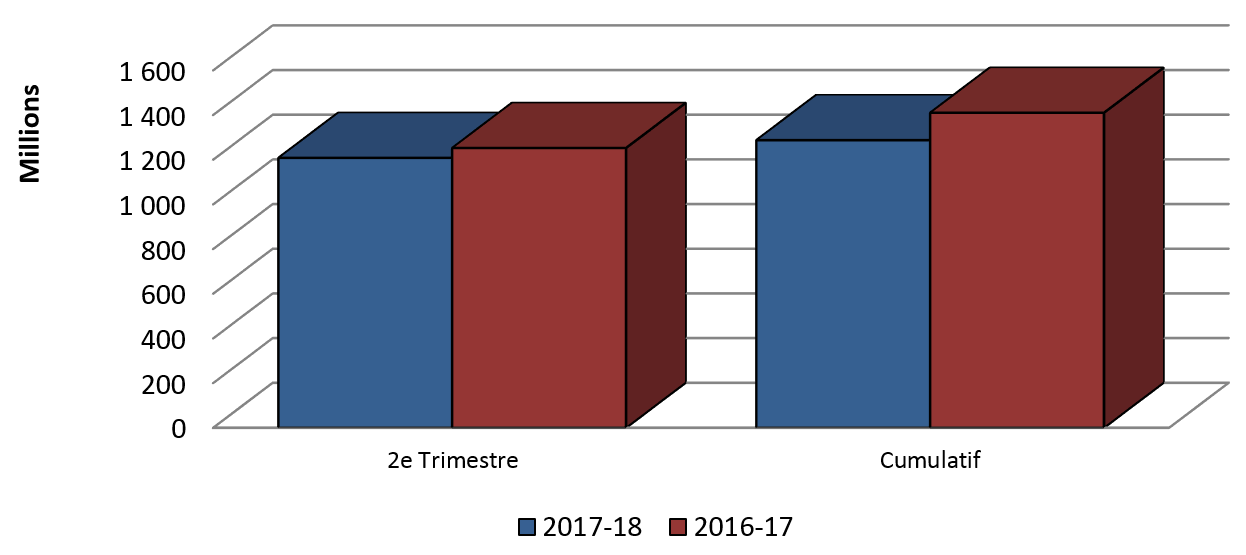

Au T2, les dépenses budgétaires sont de 1,330 milliards de dollars, comparativement au 1,442 milliards de dollars signalés pour la même période en 2016-2017, ce qui indique une diminution de 7,8% entre les deux années. La source de ce relatif déclin est illustrée dans les tables, les graphiques et l'analyse ci-dessous.

Graphique 2: Comparaison des autorisations utilisées au 30 septembre 2017 et au 30 septembre 2016.

Description textuelle du graphique 2

Diagramme à barres présentant la comparaison des autorisations utilisées depuis le début de l'exercice, au 30 septembre 2017 et 30 septembre 30 2016.

- Les autorisations utilisées pour le crédit de fonctionnement au T2 de 2017-2018 étaient de 34,1 millions de dollars, comparativement à 22,9 millions au T2 de 2016-2017.

- Les autorisations de dépenses d'immobilisation utilisées au T2 de 2017-2018 étaient de 5,7 millions de dollars, comparativement à 6,3 millions au T2 de 2016-2017.

- Les autorisations utilisées pour les contributions (votées et législatives) au T2 de 2017-2018 étaient de 1,287 milliards de dollars, comparativement à 1,41 milliards au T2 de 2016-2017.

- Les autorisations utilisées pour les cotisations au Régime d'avantages sociaux des employés étaient de 3,1 million de dollars à la fin du T2 de 2017-2018, comparativement à 2,9 million à la fin du T2 de 2016-2017.

- Les dépenses budgétaires totales cumulatives étaient de 1,33 milliards de dollars, comparativement à 1,442 milliards indiqués pour la même période en 2016-2017.

| Les dépenses totales cumulatives au 30 septembre 2017 | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) | % du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Fonctionnement | 11 239 | 49% |

| Contributions prévues par la loi au Régime d'avantages sociaux des employés | 116 | 4% |

| Immobilisations | (606) | (10%) |

| Contributions (votées et législatives) | (122 606) | (9%) |

La source des changements significatifs d'année en année se résume comme suit:

Dépenses de fonctionnement

Les sections qui suivent contiennent des détails à ce sujet, par article courant.

Paiements de transfert – Contributions

À ce jour, les dépenses de contributions (votées et législatives) ont diminué comparativement à la fin de T2 l'année précédente.

Graphique 3: Comparaison des autorisations utilisées pour les contributions (votées et législatives) au 30 septembre 2017 et au 30 septembre 2016.

Description textuelle du graphique 3

Diagramme à barres présentant la comparaison des autorisations utilisées pour les contributions (votées et législatives) au cours du trimestre, ainsi que depuis le début de chaque exercice, au 30 septembre 2017 et au 30 septembre 2016.

- Les contributions (votées et législatives) portées aux dépenses durant le trimestre étaient de 1,208 milliards de dollars au T2 de 2017-2018, comparativement à 1,252 milliards au T2 de 2016-2017.

- Les contributions (votées et législatives) cumulatives portées aux dépenses à la fin du T2 de 2017-2018 étaient de 1,287 milliards de dollars, comparativement à 1,41 milliards à la fin du T2 de 2016-2017.

Les changements importants dans les dépenses liées aux contributions (votées et législatives) entre septembre 2017 et septembre 2016 sont les suivants:

| Fonds affectés aux programmes | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) | % du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Nouveau Fonds Chantiers Canada volet Infrastructures provinciales-territoriales, Fonds des petites collectivités (NFCC-VIPT-FPC) | 27 475 | 363% |

| Fonds pour la route entre Inuvik et Tuktoyaktuk | (33 000) | (84%) |

| Fonds Chantiers Canada – volet Grandes infrastructures (FCC-VGI) | (144 166) | (56%) |

| Changement net des dépenses de tous les autres programmes de contribution non spécifiquement énumérés ci-haut. | 27 085 |

La source des changements importants d'année en année se résume comme suit:

- NFCC-VIPT-FPC – Cette augmentation est liée à une augmentation relative des demandes de règlement, car un plus grand nombre de projets sont approuvés et les demandes de règlement sont reçues.

- Fonds pour la route entre Inuvik et Tuktoyaktuk – La diminution est liée à l'avancement du projet. Les paiements pour le projet sont basés sur des jalons.

- FCC-VGI – C'est un programme plus ancien. La raison principale de la réduction est que les demandes de règlement globales sont plus basses comparées à la même période l'année dernière.

- Changement Net – Il s'agit de l'augmentation nette des dépenses de contribution pour neuf autres programmes de contribution où les fonds des programmes individuels n'ont pas de changement significatif d'une année à l'autre.

Dépenses budgétaires ministérielles par article courant

Les dépenses budgétaires ministérielles prévues par article courant sont présentées dans le tableau figurant à la fin du présent rapport. Les dépenses totales cumulatives en 2017-2018 ont diminué de 84,8 millions de dollars, comparativement au même trimestre l'année précédente. Le principal facteur était la réduction des transferts de paiement comme c'est expliqué plus haut.

Il y a aussi eu plusieurs changements importants dans les dépenses par article courant ci-dessous :

| Changements dans les dépenses par article courant | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) | % du changement par rapport à l'exercice précédent à ce jour |

|---|---|---|

| Services professionnels et spéciaux | 8,655 | 92% |

| Personnel | 3 086 | 16% |

| Locations | 170 | 27% |

| Transports et communications | 118 | 50% |

| Services de réparation et d'entretien | 9 | 1% |

| Services publics, fournitures et approvisionnements | (8) | (16%) |

| Information | (34) | (15%) |

| Autres subventions et paiements | (206) | (67%) |

| Acquisition de matériel et d'outillage | (209) | (91%) |

| Acquisition de terrains, de bâtiments et ouvrage | (831) | (81%) |

| Paiements de transfert | (122 606) | (9%) |

La source des changements significatifs d'une année à l'autre est résumée comme suit:

- Services Professionnels et Spéciaux – Principalement en raison de l'augmentation des coûts liés à un protocole d'entente avec le Conseil national de recherches du Canada pour la mise à jour et l'élaboration des codes du bâtiment, des normes et des outils du Canada visant l'atteinte de bâtiments et d'infrastructures résilients et durables.

- Transports et Communications – L'augmentation est due à une augmentation des voyages.

- Acquisition de terrains, de bâtiments et ouvrage – La diminution est liée à l'acquisition de terrains pour le corridor du nouveau pont Champlain et les projets du pont international Gordie-Howe qui ont eu lieu l'an dernier.

- Paiement de transfert – Les détails sont fournis ci-dessus.

De manière générale, au 30 septembre 2017, Infrastructure Canada a dépensé 18,9 % de ses autorisations totales, comparativement au 27,2% signalés pour la même période en 2016-2017.

Risques et incertitudes

Dans la plupart des cas, Infrastructure Canada finance des projets par l'entremise d'une entente de contribution ou d'une entente bilatérale intégrée entre le Canada et une province ou un territoire. Les provinces et territoires concluent leurs propres ententes avec les municipalités, lesquelles sont au bout du compte responsables de la gestion du projet et de la construction de l'infrastructure.

La plupart des programmes d'Infrastructure Canada sont conçus pour acheminer les fonds fédéraux aux provinces et aux territoires (PT), seulement une fois que ces derniers ont soumis leurs demandes de remboursement pour les dépenses réellement effectuées dans le cadre d'un projet. Par conséquent, INFC ne peut verser les fonds correspondant à la part fédérale de financement aux PT qu'une fois qu'il a reçu les demandes de remboursement. Il importe de souligner que le rythme auquel INFC reçoit les demandes de remboursement ne correspond pas à l'activité économique liée à un projet étant donné que les dépenses peuvent avoir été effectuées bien avant la réception d'une demande de remboursement. C'est pourquoi Infrastructure Canada compte sur les PT et les autres partenaires pour qu'ils soumettent leurs demandes de remboursement en temps opportun.

Différentes raisons peuvent expliquer à quel moment les réclamations sont présentées, ce qui peut aussi contribuer à l'écart entre les dépenses prévues et le profil de dépenses réelles. Par ailleurs, il s'écoule souvent un certain laps de temps entre le moment où le projet est approuvé ou annoncé et la date à laquelle la construction commence puisque les projets d'infrastructure nécessitent habituellement un travail considérable de planification, de conception et d'approvisionnement. Même après le début de la construction, il arrive que les projets prennent du retard en raison de facteurs qui échappent au contrôle du bénéficiaire des fonds, comme le mauvais temps et les conditions météorologiques, ce qui entraîne aussi des retards dans la présentation des réclamations. Dans d'autres cas, il se peut que les partenaires n'aient pas besoin de présenter leurs réclamations rapidement compte tenu de la planification financière avec leurs propres administrations. En règle générale, Infrastructure Canada encourage les provinces et territoires à présenter leurs réclamations sans tarder pour que les fonds puissent être acheminés comme prévu. L'autorisation parlementaire de dépenser arrive habituellement à échéance à la fin de l'exercice. Lorsque les réclamations ne sont pas présentées comme elles devraient l'être au cours d'un exercice donné, le Ministère tente de modifier les autorisations de manière à ce que les fonds engagés pour certains projets puissent être disponibles au cours des années subséquentes.

Au cours des 18 derniers mois, le Ministère a subi plusieurs transformations. L'arrivée de nouveaux programmes et de nouvelles responsabilités a entraîné des changements structurels pour mieux appuyer le fonctionnement des nouveaux secteurs d'activités. De même, le Ministère a dû faire appel à des compétences spécialisées pour combler des postes clés. Il prend des mesures pour attirer et maintenir en poste des employés ayant les compétences et l'expérience nécessaires pour remplir son mandat en constante évolution.

Changements importants concernant le fonctionnement, le personnel et les programmes

Le 25 septembre 2017, Kelly Gillis a remplacé Jean-François Tremblay au poste de Sous-Ministre de l'Infrastructure et des Collectivités.

Le 2 octobre 2017, David Murchison est devenu le nouveau Sous-Ministre Adjoint, Direction générale des politiques et des résultats.

Approbation des cadres supérieurs

Approuvé par :

Original signé par :

Kelly Gillis,

Administrateur général

Darlene Boileau,

Dirigeante principale des finances

Signé à Ottawa, Canada.

Rapport financier trimestriel

Pour le trimestre se terminant le 30 septembre 2017

État des autorisations (non-vérifié)

Exercise 2017-2018

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2018 | Crédits utilisés pour le trimestre terminé le 30 septembre 2017 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | 132 420 | 24 366 | 34 089 |

| Crédit 5 - Dépenses en capital | 548 223 | 3 893 | 5 699 |

| Crédit 10 - Subventions et contributions | 4 282 964 | 171 909 | 251 236 |

| Autorisations législatives budgétaires | |||

| (L) - Contributions aux régimes d'avantages sociaux des employés | 6 106 | 1 527 | 3 053 |

| (L) - Fonds fédéral de la taxe sur l'essence | 2 071 933 | 1 035 966 | 1 035 966 |

| (L) - Allocation pour automobile et salaire du ministre | 84 | 21 | 42 |

| Autorisations budgétaires totales | 7 041 730 | 1 237 682 | 1 330 085 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 7 041 730 | 1 237 682 | 1 330 085 |

État des autorisations (non-vérifié) (suite)

Année Fiscale 2016-2017

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2017 | Crédits utilisés pour le trimestre terminé le 30 septembre 2016 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses nettes de fonctionnement | 127 721 | 11 860 | 22 871 |

| Crédit 5 - Dépenses en capital | 101 575 | 5 331 | 6 304 |

| Crédit 10 - Subventions et contributions | 2 996 453 | 216 233 | 373 841 |

| Autorisations législatives budgétaires | |||

| (L) - Contributions aux régimes d'avantages sociaux des employés | 6 781 | 1 468 | 2 937 |

| (L) - Fonds fédéral de la taxe sur l'essence | 2 071 933 | 1 035 967 | 1 035 967 |

| (L) - Allocation pour automobile et salaire du ministre | 84 | 14 | 21 |

| Autorisations budgétaires totales | 5 304 547 | 1 270 873 | 1 441 941 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 5 304 547 | 1 270 873 | 1 441 941 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- État des autorisations (20.38 Ko) ( version PDF )

Si vous avez besoin d'aide pour accéder aux formats suppléant, tels que PDF, PPT et fichiers ZIP, visitez la section d'aide sur les formats suppléant.

Rapport financier trimestriel

Pour le trimestre se terminant le 30 septembre 2017

Dépenses ministérielles budgétaires par article courant (non vérifié)

Année Fiscale 2017-2018

| Dépenses prévues pour l'exercice se terminant le 31 mars 2018 | Dépenses durant le trimestre terminé le 30 septembre 2017 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 45 278 | 12 824 | 22 229 |

| Transports et communications | 1 165 | 181 | 355 |

| Information | 558 | 72 | 198 |

| Services professionels et spéciaux | 603 918 | 15 188 | 18 113 |

| Location | 3 514 | 740 | 797 |

| Services de réparation et d'entretien | 2 005 | 518 | 836 |

| Services publics, fournitures et approvisionnements | 404 | 24 | 42 |

| Acquisition de terrains, de bâtiments et ouvrages | - | 191 | 191 |

| Acquisition de matériel et d'outillage | 2 575 | 16 | 22 |

| Paiements de transfert | 6 382 146 | 1 207 875 | 1 287 202 |

| Public debt charges | - | - | - |

| Autres subventions et paiements | 167 | 53 | 100 |

| Dépenses budgétaires nettes totales | 7 041 730 | 1 237 682 | 1 330 085 |

Dépenses ministérielles budgétaires par article courant (non vérifié) (suite)

Année Fiscale 2016-2017

| Dépenses prévues pour l'exercice se terminant le 31 mars 2017 | Dépenses durant le trimestre terminé le 30 septembre 2016 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 45 553 | 9 720 | 19 143 |

| Transports et communications | 911 | 132 | 237 |

| Information | 470 | 145 | 232 |

| Services professionels et spéciaux | 135 638 | 6 506 | 9 458 |

| Location | 2 944 | 237 | 627 |

| Services de réparation et d'entretien | 1 057 | 557 | 827 |

| Services publics, fournitures et approvisionnements | 267 | 28 | 50 |

| Acquisition de terrains, de bâtiments et ouvrages | 47 824 | 980 | 1 022 |

| Acquisition de matériel et d'outillage | 1 274 | 58 | 231 |

| Paiements de transfert | 5 068 385 | 1 252 200 | 1 409 808 |

| Public debt charges | - | - | - |

| Autres subventions et paiements | 224 | 310 | 306 |

| Dépenses budgétaires nettes totales | 5 304 547 | 1 270 873 | 1 441 941 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- Dépenses ministérielles budgétaires par article courant (20.29 Ko) (version PDF )

Si vous avez besoin d'aide pour accéder aux formats suppléant, tels que PDF, PPT et fichiers ZIP, visitez la section d'aide sur les formats suppléant.

- Date de modification :