Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre se terminant le 30 juin 2016

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Présentation

Le présent rapport trimestriel a été élaboré par la direction conformément à l'article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en se reportant au Budget principal des dépenses, au Budget supplémentaire des dépenses (A), ainsi qu'avec le budget 2016.

La raison d'être d'Infrastructure Canada (INFC) est de diriger les efforts déployés par le gouvernement du Canada afin de relever les défis liés à l'infrastructure publique du Canada. Des infrastructures publiques solides, modernes et de calibre mondial constituent un facteur clé de l'atteinte des priorités du gouvernement du Canada visant une économie plus forte, un environnement plus sain et des collectivités plus prospères et plus sécuritaires.

De plus amples renseignements sur le mandat, les responsabilités et les programmes d'INFC sont accessibles sur la page des Dépenses budgétaires d'Infrastructure Canada 2016-2017.

Méthode de présentation

Le présent rapport trimestriel a été préparé par la direction selon une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport présente les autorisations de dépenser d'INFC accordées par le Parlement et utilisées par l'organisme, de manière cohérente avec le Budget principal des dépenses et le Budget supplémentaire des dépenses pour l'exercice 2016-2017. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées par l'entremise de lois de crédits, sous forme de limites annuelles, ou par l'entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d'une élection générale, l'article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l'exercice au cours duquel il a été établi.

INFC utilise la méthode de comptabilité d'exercice intégrale pour l'établissement et la présentation de ses états financiers ministériels annuels dans le cadre du processus de présentation de rapports sur le rendement du Ministère. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d'une comptabilité axée sur les dépenses.

Il est à noter que le présent rapport diffère du Budget principal des dépenses de 2016-2017 en ce qui a trait au financement total du Ministère, tenant compte des ajustements suivants depuis le dépôt du Budget principal des dépenses : financement du Budget supplémentaire des dépenses (A) de l'exercice en cours reçu, qui comprenait le financement de fonctionnement et le financement des contributions en lien avec les programmes nouveaux et existants tels qu'ils sont présentés dans le budget de 2016.

Il convient de souligner que le présent rapport trimestriel n'a fait l'objet d'aucune vérification ni aucun examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section souligne les éléments importants qui ont contribué au changement des ressources pouvant être utilisées entre 2015-2016 et 2016-2017, ainsi que des dépenses réelles entre le 30 juin 2015 et le 30 juin 2016.

Autorisations

Comme on l'a indiqué dans l'État des autorisations, le total des autorisations d'INFC pour 2016-2017 était de 5,3 milliards de dollars à la fin du premier trimestre (T1) et représentait une augmentation de 1,6 milliard de dollars comparativement au même trimestre l'année précédente. Cette augmentation est principalement attribuable aux facteurs suivants.

- Contributions (votées et législatives) – une augmentation de 1,5 milliard de dollars en raison d'une hausse des niveaux d'autorisation en lien avec les programmes nouveaux et existants tels qu'ils sont présentés dans le budget de 2016.

- Fonctionnement – une augmentation de 54,9 millions de dollars en raison d'une hausse des autorisations liées au projet du Nouveau pont pour le Saint-Laurent pour 2016-2017 comparativement à 2015-2016, ainsi qu'une augmentation en lien avec les programmes nouveaux et existants tels qu'ils sont présentés dans le budget de 2016.

- Immobilisations – une augmentation globale de 9,7 millions de dollars, associée aux niveaux d'autorisation pour le projet du Nouveau pont pour le Saint-Laurent et le projet du Pont international Gordie-Howe.

- Contributions prévues par la loi au Régime d'avantages sociaux des employés (RASE) – une augmentation de 1,2 million de dollars, associée à une augmentation du nombre d'employés.

Graphique 1 : Comparaison des autorisations disponibles au 30 juin 2016 et au 30 juin 2015

Description textuelle du graphique 1

Diagramme à barres présentant la comparaison des autorisations disponibles au 31 décembre 2015 et au 31 décembre 2014.

- Les autorisations pour les contributions (votées et législatives) disponibles à la fin du troisième trimestre de 2015-2016 étaient de 3,543 milliards de dollars, comparativement à 3,509 milliards de dollars à la fin du troisième trimestre de 2014-2015. Cela représente une augmentation de 33,9 millions de dollars.

- Les autorisations de fonctionnement disponibles à la fin du troisième trimestre de 2015-2016 étaient de 69,9 millions de dollars, comparativement à 75 millions de dollars à la fin du troisième trimestre de 2014-2015. Cela représente une réduction de 5,2 millions de dollars.

- Les autorisations de dépenses d'immobilisations disponibles à la fin du troisième trimestre de 2015-2016 étaient de 59 millions de dollars, comparativement à 94 millions de dollars à la fin du troisième trimestre de 2014-2015. Cela représente une réduction de 35 millions de dollars.

- Les autorisations visant les contributions au régime d'avantages sociaux des employés à la fin du troisième trimestre de 2015-2016 étaient de 5,6 millions de dollars, comparativement à 6,5 millions de dollars à la fin du troisième trimestre de 2014-2015. Cela représente une réduction d'environ 1 million de dollars.

- Le total des autorisations disponibles à la fin du troisième trimestre de 2015-2016 était de 3,678 milliards de dollars, comparativement à 3,685 milliards de dollars à la fin du troisième trimestre de 2014-2015. Cela représente une réduction de 7,4 millions de dollars.

Analyse des dépenses

Au T1, les dépenses budgétaires sont de 171 millions de dollars, comparativement au 72 millions de dollars signalés pour la même période en 2015-2016, ce qui indique une augmentation de 138 % entre les deux années. La source de ce relatif déclin est illustrée dans les graphiques et l'analyse ci-dessous.

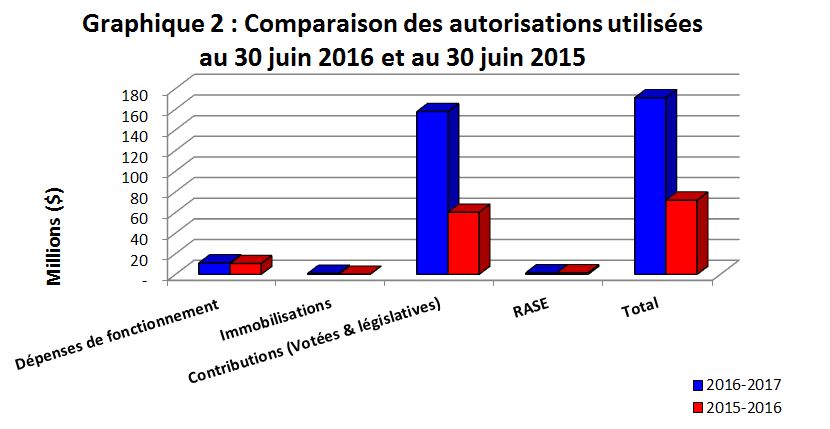

Graphique 2 : Comparaison des autorisations utilisées au 30 juin 2016 et au 30 juin 2015

Description textuelle du graphique 2

Diagramme à barres présentant la comparaison des autorisations utilisées depuis le début de l'exercice, au 31 décembre 2015 et au 31 décembre 2014.

- Les autorisations utilisées pour les contributions (votées et législatives) au troisième trimestre de 2015-2016 étaient de 2,453 milliards de dollars, comparativement à 2,573 milliards de dollars au troisième trimestre de 2014-2015. Cela représente une réduction de 120,3 millions de dollars.

- Les autorisations utilisées pour le crédit de fonctionnement au troisième trimestre de 2015-2016 étaient de 41,6 millions de dollars, comparativement à 56,1 millions de dollars au troisième trimestre 2014-2015. Cela représente une réduction de 14,5 millions de dollars.

- Les autorisations de dépenses d'immobilisations utilisées au troisième trimestre de 2015-2016 étaient de 38,4 millions de dollars, comparativement à 0 $ à la fin du troisième trimestre de 2014-2015. Cela représente une augmentation de 38,4 millions de dollars.

- Les autorisations utilisées pour les contributions au régime d'avantages sociaux des employés étaient de 4,2 millions de dollars à la fin du troisième trimestre de 2015-2016, comparativement à 0,2 million de dollars à la fin du troisième trimestre de 2014-2015. Cela représente une augmentation de 3,9 millions de dollars.

- Le total des dépenses budgétaires depuis le début de l'exercice était de 2,537 milliards de dollars, comparativement à des dépenses de 2,630 milliards de dollars signalées à la même période en 2014-2015. Cela représente une réduction de 92,4 millions de dollars.

Paiements de transfert – Contributions

Jusqu’au T1, les contributions (votées et législatives) ont augmenté d’environ 162 %, ou de 97,6 millions de dollars, comparativement à l’année précédente. L’augmentation est principalement attribuable aux avances versées aux partenaires d’exécution fédéraux qui réalisent les projets pour le compte du Ministère.

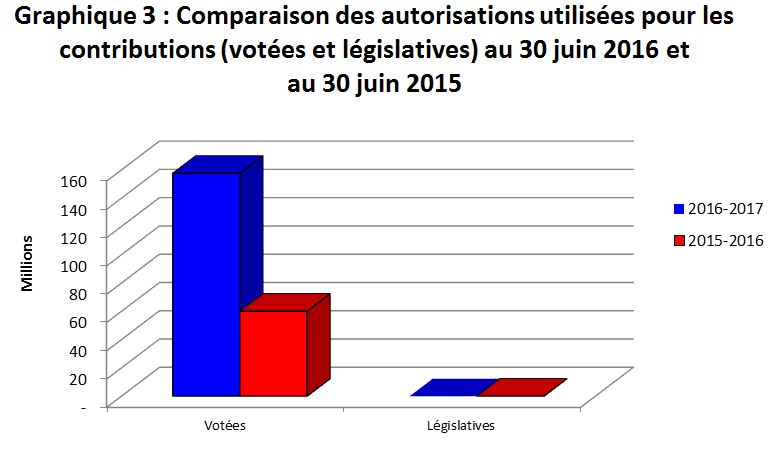

Graphique 3 : Comparaison des autorisations utilisées pour les contributions (votées et législatives) au 30 juin 2016 et au 30 juin 2015

Description textuelle du graphique 3

Diagramme à barres présentant la comparaison des autorisations utilisées pour les contributions (votées et législatives) au cours du trimestre, ainsi que depuis le début de chaque exercice, au 31 décembre 2015 et au 31 décembre 2014.

- Les contributions (votées et législatives) utilisées au cours du trimestre étaient de 1,134 milliard de dollars au troisième trimestre de 2015-2016, comparativement à 1,226 milliard de dollars au troisième trimestre de 2014-2015. Cela représente une réduction de 120,3 millions de dollars.

- Les contributions (votées et législatives) utilisées depuis le début de l'exercice à la fin du troisième trimestre de 2015-2016 étaient de 2,453 milliards de dollars, comparativement à 2,573 milliards de dollars à la fin du troisième trimestre de 2014-2015. Cela représente une réduction de 120,3 millions de dollars.

Les autres changements importants dans les dépenses liées aux contributions (votées et législatives) entre juin 2016 et juin 2015 sont les suivants :

| Fonds affectés aux programmes | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

% du changement |

|---|---|---|

| Fonds Chantiers Canada – volet Grandes infrastructures | 77 618 | 427 |

| Fonds pour la route entre Inuvik et Tuktoyaktuk | 10 850 | 38 |

| Nouveau Fonds Chantiers Canada – volet Infrastructures provinciales-territoriales, Projets d'importance nationale et régionale | 5 991 | - |

| Fonds pour l'infrastructure verte | 3 841 | - |

| Nouveau Fonds Chantiers Canada volet Infrastructures provinciales-territoriales, Fonds des petites collectivités |

499 | - |

| Fonds canadien sur l'infrastructure stratégique | 71 | 323 |

| Fonds Chantiers Canada – volet Collectivités | (1 308) | (10) |

- Les dépenses aux termes du volet Grandes infrastructures du Fonds Chantiers Canada pour le premier trimestre de l'exercice en cours ont augmenté en raison des avances versées aux partenaires d'exécution fédéraux pour les dépenses prévues en 2016-2017.

- L'augmentation aux termes du Fonds pour la route entre Inuvik et Tuktoyaktuk a été attribuable à des demandes de remboursement plus importantes comparativement à la même période en 2015-2016.

- Aucun paiement n'a été traité aux termes du volet Infrastructures provinciales-territoriales, Projets d'importance nationale et régionale, du Nouveau Fonds Chantiers Canada au T1 de 2015-2016.

- Aucun paiement n'a été traité aux termes du Fonds pour l'infrastructure verte au T1 de 2015-2016.

- Aucun paiement n'a été traité aux termes du volet Infrastructures provinciales-territoriales, Fonds de petites collectivités, du Nouveau Fonds Chantiers Canada au T1 de 2015-2016.

- L'augmentation aux termes du Fonds canadien sur l'infrastructure stratégique est essentiellement attribuable au fait qu'un projet est passé à l'étape de la construction, ce qui a entraîné des demandes de remboursement plus importantes.

- Il y a eu moins de demandes de remboursement soumises aux termes du volet Collectivités du Fonds Chantiers Canada au T1 de 2016-2017, comparativement au T1 de 2015-2016.

Dépenses de fonctionnement

Les autorisations servant aux dépenses de fonctionnement au 30 juin 2016 ont connu une augmentation de 6 %, ou 663 000 de dollars, comparativement au même trimestre en 2015-2016. Les sections qui suivent contiennent des détails à ce sujet.

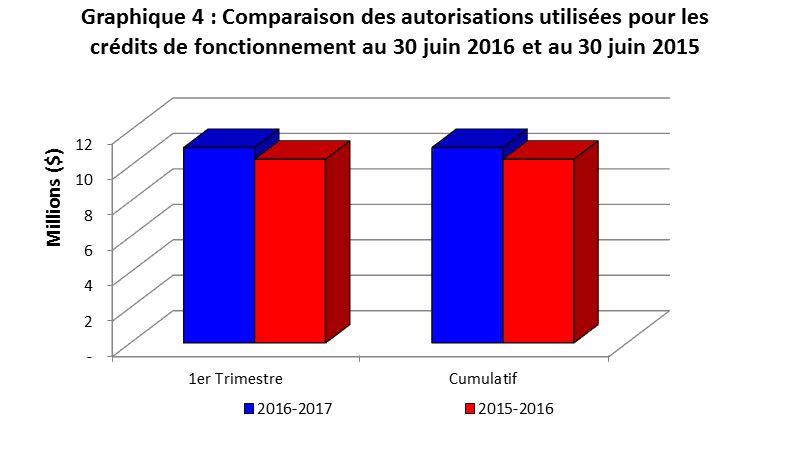

Graphique 4 : Comparaison des autorisations utilisées pour les crédits de fonctionnement au 30 juin 2016 et au 30 juin 2015

Description textuelle du graphique 4

Diagramme à barres présentant la comparaison des autorisations utilisées pour le crédit de fonctionnement au cours du trimestre, ainsi que depuis le début de chaque exercice, au 31 décembre 2015 et au 31 décembre 2014.

- Au cours du troisième trimestre de 2015-2016, les autorisations utilisées pour le crédit de fonctionnement étaient de 10,3 millions de dollars, comparativement à 24,8 millions de dollars au troisième trimestre de 2014-2015. Cela représente une réduction de 14,5 millions de dollars.

- Les autorisations depuis le début de l'exercice utilisées pour le crédit de fonctionnement au troisième trimestre de 2015-2016 étaient de 41,6 millions de dollars, comparativement à 56,1 millions de dollars au troisième trimestre de 2014-2015. Cela représente une réduction de 14,5 millions de dollars.

Contributions au Régime d'avantages sociaux des employés

Au cours du T1, INFC a versé 77 000 dollars de plus au Régime d'avantages sociaux des employés en raison de l'augmentation du nombre d'employés.

Immobilisations

Au cours du T1 de 2016-2017, INFC a déboursé 973 000 dollars de plus au titre des dépenses d'immobilisation, comparativement au T1 de 2015-2016. Aucune dépense d'immobilisation n'a été enregistrée durant le T1 de 2015-2016, alors qu'au T1 de 2016-2017, INFC a effectué des paiements en lien avec le projet du Nouveau pont pour le Saint-Laurent.

Dépenses ministérielles budgétaires par article courant

Les dépenses budgétaires ministérielles prévues par article courant sont présentées dans le tableau figurant à la fin du présent rapport. Les dépenses totales cumulatives en 2016-2017 ont augmenté de 99,3 millions de dollars, comparativement au même trimestre l'année précédente, principalement en raison des transferts de paiement comme c'est expliqué plus haut. Il y a aussi eu plusieurs changements importants dans les dépenses par article courant aux termes du crédit de fonctionnement, même s'ils sont mineurs par rapport aux autorisations et dépenses globales.

| Changements importants dans les dépenses par article courant | Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

% du changement |

|---|---|---|

| Services professionnels et spéciaux | 933 | 46 |

| Services de réparation et d'entretien | 270 | 100 |

| Location | 159 | 69 |

| Acquisition de matériel et d'outillage | 158 | 1 053 |

| Autres subventions et paiements | (27) | (117) |

- Les dépenses relatives aux services professionnels et spéciaux ont augmenté principalement en raison d'une augmentation des honoraires pour les services juridiques relatifs au projet du Nouveau pont pour le Saint-Laurent et au projet du Pont international Gordie-Howe.

- Les dépenses relatives aux services de réparation et d'entretien ont augmenté en raison des coûts de remise en état liés au projet du Nouveau pont pour le Saint-Laurent.

- Les dépenses de location ont augmenté pour les coûts associés aux logiciels et aux locaux pour l'exercice en cours.

- Les dépenses d'acquisition de matériel et d'outillage ont augmenté en raison de l'acquisition de matériel de réseau et de communication.

- Les dépenses pour autres subventions et paiements ont diminué en raison d'un nombre réduit de paiements au cours du présent trimestre comparativement à l'année précédente.

De manière générale, au 30 juin 2016, Infrastructure Canada a dépensé 3 % de ses autorisations totales, qui ressemble les dépensé de 2 % à la même période l'an dernier.

Risques et incertitudes

Des défis liés à diverses sources ont une influence sur la capacité du Ministère à mettre en œuvre ses programmes actuels, à accélérer l'exécution du Nouveau Fonds Chantiers Canada, à mettre en œuvre la Phase 1 du plan sur 10 ans, et à préparer la Phase 2. La collaboration des partenaires provinciaux, territoriaux et municipaux est essentielle pour assurer l'exécution en temps opportun, le partage des coûts et la gestion conjointe des projets dans le cadre des programmes d'infrastructure. Ces facteurs pourraient entraîner des retards dans les présentations, les approbations et le versement en temps opportun des fonds d'infrastructure, ce qui pourrait faire en sorte que le financement approuvé ne reflète pas les travaux réels. INFC continue d'examiner et d'approuver les propositions de projet, en plus de collaborer efficacement avec ses intervenants en vue de conclure les ententes de contribution. Le Ministère s'assure également de mettre en place les stratégies, les plans et les ressources nécessaires à l'exécution efficace des programmes nouveaux et en cours.

L'intégrité du pont Champlain pourrait être compromise plus tôt que prévu, entraînant ainsi sa fermeture complète ou partielle avant la mise en service du nouveau pont; cela pourrait entraîner un nombre important d'heures supplémentaires, des pressions sur la capacité, la nécessité d'obtenir des approbations pour transférer de l'argent à des exercices antérieurs dans le cadre financier et la redéfinition de certaines priorités. Afin d'aborder ces risques, le Ministère s'appuie sur le vaste plan de projet de la société Les Ponts Jacques-Cartier et Champlain Incorporée (PJCCI) qui inclut les réparations, l'entretien et le fonctionnement de ses structures. On a affecté à la société PJCCI un financement pour 2014 à 2019 aux termes du budget de 2014, et dans le cadre d'autres sources de financement, afin d'appuyer le plan général du projet qui couvre les réparations, l'entretien et l'exploitation de toutes les structures sous la responsabilité de la société, y compris le pont Champlain. De plus, des groupes de travail et des équipes interministérielles effectueront un suivi régulier du calendrier du projet.

Le nombre d’initiatives à grande échelle, actuelles et futures, visant l’ensemble du gouvernement (p. ex. des projets tels que le regroupement des centres de données, le nouveau système de rémunération, la transformation de la gestion financière, le nouveau système de voyage partagé, la migration des sites Web vers Canada.ca, et la préparation du transfert à la gestion des documents sur GCDocs) pourrait avoir un impact sur la capacité du Ministère à réagir rapidement et efficacement aux autres pressions relatives aux affaires internes et nécessitant des services de soutien et des solutions rapides, ainsi qu’un accès continu aux services. Les réponses aux risques visent à assurer l’état de préparation du Ministère aux programmes d’infrastructures nouveaux et en cours, ainsi que la prestation continue des services de la GI-TI, des RH, des finances et de tout autre service habilitant.

Changements importants touchant le fonctionnement, le personnel et les programmes

Le décret C.P. 2015-1237 a transféré l'Autorité du pont Windsor-Detroit (APWD) du ministre des Transports au ministre de l'Infrastructure et des Collectivités le 4 novembre 2015. Entre le 4 novembre 2015 et le 31 mars 2016, Transports Canada a continué d'assurer la gérance de l'APWD dans le cadre d'un protocole d'entente. Depuis le 1er avril 2016, INFC assume cette responsabilité.

Le 14 mars 2016, Thao Pham, sous-ministre adjointe, Ponts fédéraux de Montréal, a quitté Infrastructure Canada. À la suite de son départ, il y a eu une réorganisation qui a fait passer le projet du Nouveau pont pour le Saint-Laurent, y compris la supervision de la société Les Ponts Jacques-Cartier et Champlain Incorporée, et le projet du Pont international Gordie-Howe, y compris la supervision de l'APWD, dans une nouvelle direction (Grands ponts) qui relève de Marc Fortin, sous-ministre adjoint, Opération des programmes.

Approbation des cadres supérieurs

Approuvé par :

Jeff Moore,

Administrateur général par intérim

Darlene Boileau,

dirigeante principal des finances

Signé à Ottawa, Canada, le 19 août 2016

Rapport financier trimestriel

Pour le trimestre se terminant le 30 juin 2016

État des autorisations (non vérifié)

Exercice 2016-2017

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2017 | Crédits utilisés pour le trimester terminé le 30 juin 2016 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses nette de fonctionnement | 124 731 | 11 011 | 11 011 |

| Crédit 5 – Dépenses en capital | 68 691 | 973 | 973 |

| Crédit 10 – Subventions et contributions | 2 996 452 | 157 608 | 157 608 |

| Autorisations législatives budgétaires | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 6 781 | 1 469 | 1 469 |

| (L) – Fonds fédéral de la taxe sur l'essence | 2 071 933 | 0 | 0 |

| (L) – Allocation pour automobile et salaire du ministre | 84 | 7 | 7 |

| Autorisations budgétaires totales | 5 268 672 | 171 068 | 171 068 |

| Autorisations non budgétaires | 0 | 0 | 0 |

| Autorisations totales | 5 268 672 | 171 068 | 171 068 |

État des autorisations (non vérifié) (suite)

Exercice 2015-2016

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2016 | Crédits utilisés pour le trimester terminé le 30 juin 2015 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 –Dépenses nettes de fonctionnement | 69 797 | 10 355 | 10 355 |

| Crédit 5 – Dépenses en capital | 59 007 | 0 | 0 |

| Crédit 10 – Subventions et contributions | 1 569 895 | 60 045 | 60 045 |

| Autorisations législatives budgétaires | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 5 568 | 1 392 | 1 392 |

| (L) – Fonds fédéral de la taxe sur l'essence | 1 973 269 | 0 | 0 |

| (L) – Allocation pour automobile et salaire du ministre | 82 | 0 | 0 |

| Autorisations budgétaires totales | 3 677 618 | 71 792 | 71 792 |

| Autorisations non-budgétaires | 0 | 0 | 0 |

| Autorisations totales | 3 677 618 | 71 792 | 71 792 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- État des autorisations (16.67 Ko) (version PDF)

Si vous avez besoin d'aide pour accéder aux formats suppléant, tels que PDF, PPT et fichiers ZIP, visitez la section d'aide sur les formats suppléant.

Rapport financier trimestriel

Pour le trimestre se terminant le 30 juin 2016

Dépenses ministérielle budgétaires par article courant (non vérifié)

Exercice 2016-2017

| Dépenses prévues pour l'exercice se terminant le 31 mars 2017 |

Dépensées durant le trimestre terminé le 30 juin 2016 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 45 553 | 9 423 | 9 423 |

| Transports et communications | 851 | 105 | 105 |

| Information | 433 | 87 | 87 |

| Services professionnels et spéciaux | 106 839 | 2 952 | 2 952 |

| Location | 2 701 | 390 | 390 |

| Services de réparation et d'entretien | 115 | 270 | 270 |

| Services publics, fournitures et approvisionnements | 252 | 22 | 22 |

| Acquisition de terrains, de bâtiments et ouvrages | 42 178 | 42 | 42 |

| Acquisition de matériel et d'outillage | 1 161 | 173 | 173 |

| Paiements de transfert | 5 068 385 | 157 608 | 157 608 |

| Autres subventions et paiements | 204 | (4) | (4) |

| Dépenses budgétaires nettes totales | 5 268 672 | 171 068 | 171 068 |

Dépenses ministérielles budgétaires par

article courant (non vérifié) (suite)

Exercice 2015-2016

| Dépenses prévues pour l'exercice se terminant le 31 mars 2016 |

Dépenses durant le trimestre terminé le 30 juin 2015 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

Dépenses : |

|||

| Personnel | 38 791 | 9 256 | 9 256 |

| Transports et communications | 705 | 98 | 98 |

| Information | 407 | 87 | 87 |

| Services professionnels et spéciaux | 40 763 | 2 019 | 2 019 |

| Location | 1 182 | 231 | 231 |

| Services de réparation et d'entretien | 1 741 | 0 | 0 |

| Services publics, fournitures et approvisionnements | 463 | 17 | 17 |

| Acquisition de terrains, de bâtiments et ouvrages | 49 955 | 1 | 1 |

| Acquisition de matériel et d'outillage | 407 | 15 | 15 |

| Paiements de transfert | 3 543 164 | 60 045 | 60 045 |

| Autres subventions et paiements | 40 | 23 | 23 |

| Dépenses budgétaires nettes totales | 3 677 618 | 71 792 | 71 792 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- Dépenses ministérielles budgétaires par article courant (16.62 Ko) (version PDF)

Si vous avez besoin d'aide pour accéder aux formats suppléant, tels que PDF, PPT et fichiers ZIP, visitez la section d'aide sur les formats suppléant.

- Date de modification :